Få klarhed over de nye momsregler

6. december 2019

Folketingets nye momsregler for EU-varehandel er gældende fra 1. januar 2020. Få her et kort overblik over de væsentligste ændringer, som man skal indstille sig på ved EU-varehandel.

Folketinget har den 28. november 2019 vedtaget flere ændringer til momsloven. Med lovændringen skærpes betingelserne for at sælge varer mellem EU-medlemslande med 0-moms. Samtidig ændres reglerne for blandt andet kædehandel og salg af varer fra konsignationslagre, så reglerne harmoniseres inden for EU. Fra årsskiftet sker der også en harmonisering af reglerne om transportdokumentation ved EU-varesalg.

Skærpede krav ved EU-varesalg

Fra 1. januar 2020 kan virksomheder, der sælger varer til andre EU-lande uden at indberette købers momsnummer til myndighederne, blive pålagt at betale almindelig salgsmoms.

Salg af varer til momsregistrerede kunder i andre EU-lande kan som udgangspunkt ske momsfrit (med såkaldt 0-moms), når sælger har fået oplyst købers momsnummer, og dette er anført på fakturaen. I disse tilfælde skal køberen i stedet afregne erhvervelsesmoms i sit eget hjemland, og sælger skal derfor indberette salget til skattemyndighederne via VIES-systemet.

Det har ikke tidligere været en betingelse for at levere varer uden moms, at der faktisk skete indberetning af købers momsregistreringsnummer, men for at begrænse mulighederne for momssvig ændres der nu på dette.

»Fra 1. januar 2020 skal man altid kontrollere og indberette købers momsnummer ved EU-varesalg. Ellers vil man som sælger hæfte for almindelig salgsmoms.«

Hvis en køber ikke oplyser sit momsregistreringsnummer til sælgeren, eller sælger ikke indberetter købers momsregistreringsnummer til skattemyndighederne, kan salget fremover ikke ske med 0-moms. I disse tilfælde skal sælger derfor afregne almindelig salgsmoms i sit hjemland. Det kan dog fortsat være muligt for en sælger at anvende en 0-sats trods manglende eller ukorrekt indberetning, hvis sælger har handlet i god tro, og sælger kan begrunde sin manglende eller fejlbehæftede indberetning.

Fra årsskiftet er det derfor endnu vigtigere, at sælgere af varer til momsregistrerede kunder i andre EU-lande sikrer sig dokumentation for købers momsregistrering og sørger for korrekt indberetning af EU-varesalg. Sælgere bør også fremover sørge for, at der løbende sker verifikation af udenlandske momsregistreringsnumre.

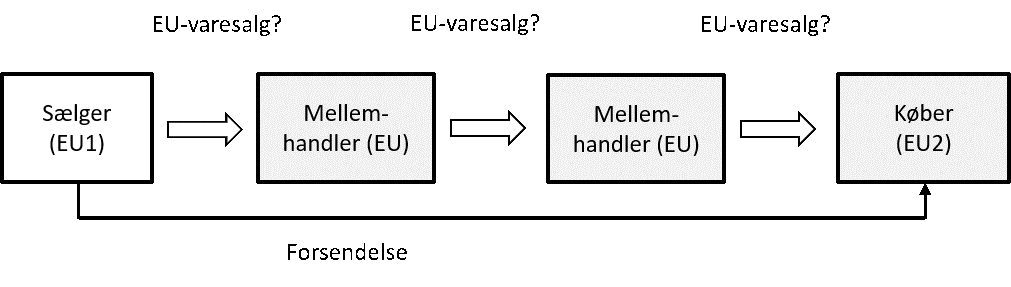

Nye regler for kædehandel

Fra 1. januar 2020 indføres der nye harmoniserede regler for kædehandel inden for EU.

Ved kædehandel forstås den situation, hvor en vare handles i flere led mellem virksomheder inden for EU, men hvor varen rent fysisk forsendes direkte fra den første leverandør til den endelige slutkøber.

Varesalg inden for EU sker uden moms (med 0-moms), når varen forsendes eller transporteres til en momsregistreret køber i et andet EU-land. Ved kædehandel sker der dog kun én forsendelse, og der kan derfor også kun faktureres uden moms i ét led. I praksis har det derfor givet anledning til tvivl, hvilket salg i en kædehandel der skulle 0-momses.

Med de nye regler præciseres det, at det som hovedregel er handlen i første led – dvs. salget til den første mellemhandler – som kan ske uden moms, når mellemhandleren har oplyst et gyldigt momsnummer. Den første mellemhandler kan dog vælge, at det i stedet for skal være dennes videresalg af varerne, der skal være uden moms. Det forudsætter imidlertid, at mellemhandleren er momsregistreret i det land, som varerne forsendes fra, og at mellemhandleren har oplyst dette momsnummer til sælgeren.

Ændringerne vil hovedsagelig få administrativ betydning, men virksomhederne involveret i kædehandel kan med fordel overveje, om en ændring af deres transaktionsflow kan optimere den momsmæssige stilling.

Salg fra konsignationslagre

Fra årsskiftet bliver det væsentligt nemmere at etablere konsignationslagre – såkaldte call off stocks – hos samarbejdspartnere i EU.

En konsignationsaftale består i, at sælger og køber indgår en aftale om, at køber har ret til at overtage ejerskabet til nogle varer på et tidspunkt ude i fremtiden, og at varerne i forbindelse med aftalen overføres fra sælgers til købers lager, uden at køber formelt har overtaget ejerskabet.

I mange EU-lande vil en sådan aftale i dag indebære, at sælger skal momsregistreres i købers land, da salget anses for et salg fra sælgers lokale forretningssted (lageret) til køberen. Fra 1. januar 2020 kan sådanne salg dog i stedet behandles som momsfri EU-varesalg.

De nye regler vil finde anvendelse, hvis der er tale om en konsignationsaftale, hvor:

- Varerne i forbindelse med aftalen forsendes eller transporteres til et konsignationslager i et andet EU-land og opbevares der, indtil køber overtager råderetten over varerne.

- Sælgeren ikke er etableret i det EU-land, hvortil varen forsendes eller transporteres.

- Køberen er momsregistreret i det EU-land, som varerne sendes til.

- Sælgeren kender den potentielle købers identitet og momsregistreringsnummer på det tidspunkt, hvor forsendelsen eller transporten påbegyndes.

- Sælgeren og køberen skal føre et register over varerne omfattet af ordningen.

- Sælgeren skal indberette den potentielle købers identitet og momsregistreringsnummeret til skattemyndighederne.

Det er også et krav, at køber skal overtage ejerskabet til varerne senest 12 måneder efter, at varerne er overført til konsignationslageret. Overholdes fristen ikke, skal varerne enten returneres, eller sælger skal momsregistreres i det land, hvor varerne befinder sig.

Hvis alle betingelser er opfyldt, er den nye ordning obligatorisk. Ønsker man ikke at bruge de nye regler, kan man dog i praksis vælge at organisere sig, så betingelserne ikke er opfyldt.

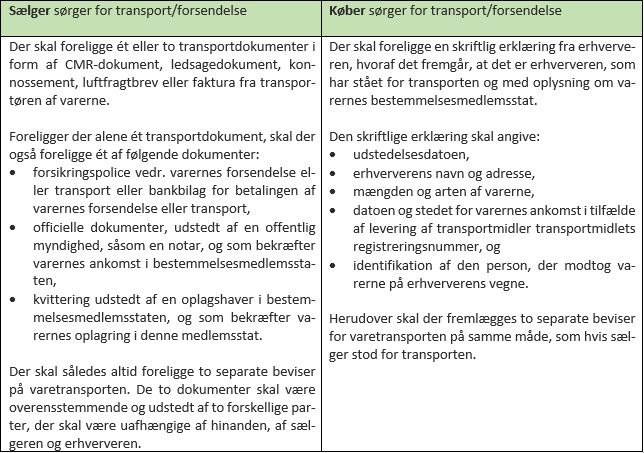

Nye krav til transportdokumentation ved EU-varesalg

Varesalg inden for EU sker med 0-moms, når varen forsendes eller transporteres til en momsregistreret køber i et andet EU-land. Med virkning fra 1. januar 2020 harmoniseres og skærpes kravene til dokumentationen for, at den fysiske forsendelse eller transport af varer faktisk har fundet sted.

Herefter er det ikke længere tilstrækkeligt at kunne fremlægge f.eks. et fragtbrev. Sælger skal fremover være i besiddelse af (mindst) to separate beviser for, at varerne er forsendt eller transporteret ud af sælgers land.

De nye dokumentationskrav for vareforsendelser afhænger af, om varerne forsendes/transporteres af sælger eller køber:

Navnlig virksomheder, som overlader transporten ud af landet til køber eller til en af køber antaget transportør, bør være yderst opmærksomme på de nye dokumentationskrav.

Skrevet af: